热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

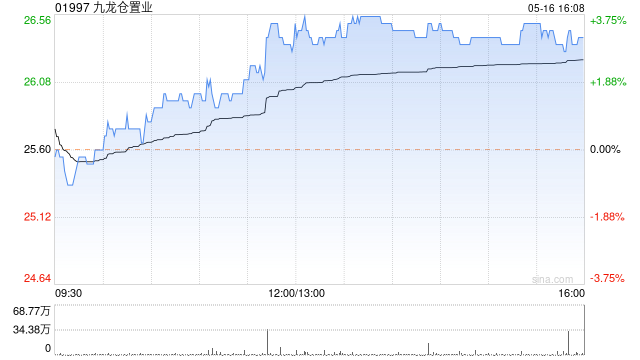

富瑞发布研究报告称,下调九龙仓置业(01997)目标价8.3%,从24港元削至22港元,维持“中性”评级。公司写字楼前景仍具有挑战性配资概念股票,续租率仍然为负。酒店业亦疲软,入住率同比良好。然而,房租同比下降15%-20%,严重影响利润率,管理层希望暑假能够带动酒店业务。

* **杠杆放大亏损:**配资杠杆放大收益的同时,也会放大亏损。如果市场走势不利,投资者可能面临巨额亏损,甚至爆仓。

报告中称,九龙仓置业租户销售额趋势和香港整体趋势相若,2024年上半年同比下降7%。奢侈品和非奢侈品差别不大,海港城略跑赢同行。承租成本超过20%,管理层认为这“不健康”。美元/港元走强趋势的逆转,可能有助于香港相对于邻近地区的市场而言更有竞争力。管理层对下半年的预计与上半年大致相似,仍然能够看到零售行业的复苏。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资概念股票

文章为作者独立观点,不代表股票实盘配资观点